Retraites allemandes en panne: la piste suédoise

L’Allemagne ouvre le débat d’une réforme structurelle de ses retraites, en s’inspirant du modèle suédois. Ce qui se joue à Berlin n’est pas un simple ajustement de curseurs: c’est la question de savoir si un système de répartition peut encore absorber le décrochage démographique qui s’accélère.

Le fait

Une commission d’experts mandatée par Berlin vient de remettre ses recommandations pour une réforme structurelle du système de retraite, en s’inspirant du modèle suédois. L’idée: introduire un mécanisme d’ajustement automatique des pensions lié à l’espérance de vie, et intégrer une composante de capitalisation dans un système dont le pilier public repose sur la solidarité entre générations.

Pourquoi ça mérite votre attention

Ce n’est pas une réforme de curseurs. Berlin envisage de changer la logique même de financement de ses retraites, pas seulement d’en modifier les paramètres.

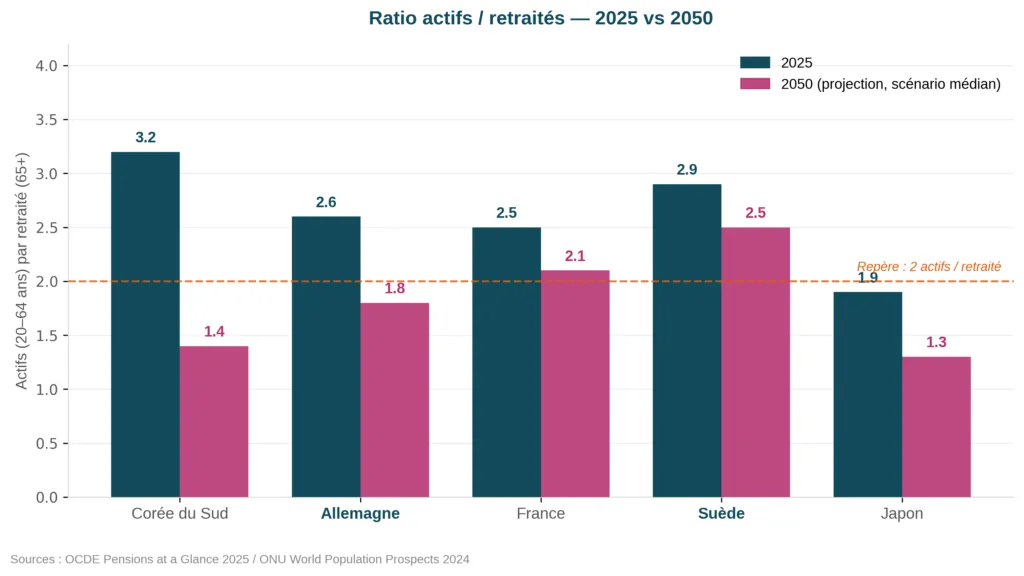

La pression démographique force la main. L’Allemagne compte aujourd’hui environ 2,6 actifs pour chaque retraité. Les projections de l’ONU placent ce ratio à moins de 2 d’ici 2050. Dans un système de répartition, où les cotisations des actifs d’aujourd’hui financent directement les pensions d’aujourd’hui, ce décrochage arithmétique ne laisse mathématiquement que trois leviers: cotiser plus, réduire les pensions, ou repousser l’âge de départ.

Le modèle suédois, cité en référence, a ajouté une option supplémentaire depuis 1998: un mécanisme d’ajustement automatique lié à l’espérance de vie. Plus les retraités vivent longtemps en moyenne, plus la pension mensuelle s’ajuste à la baisse pour maintenir l’équilibre global. Pas de décision politique, pas de réforme douloureuse: l’arithmétique s’en charge seule.

Ce que Berlin examine, c’est précisément ce changement de logique.

Pour comprendre pourquoi tout système de retraite est soumis au même décrochage arithmétique, et ce qui distingue un ajustement paramétrique d’une réforme systémique, lisez le Fondamental « Les Retraites: Démographie, financement et réformes. »

Vous saurez lire n’importe quelle réforme future avec la grille des trois leviers disponibles, identifier les trois risques propres à la capitalisation que la répartition absorbe collectivement, et comprendre pourquoi le modèle suédois est considéré comme l’un des plus robustes face au vieillissement.

Lire le Fondamental →