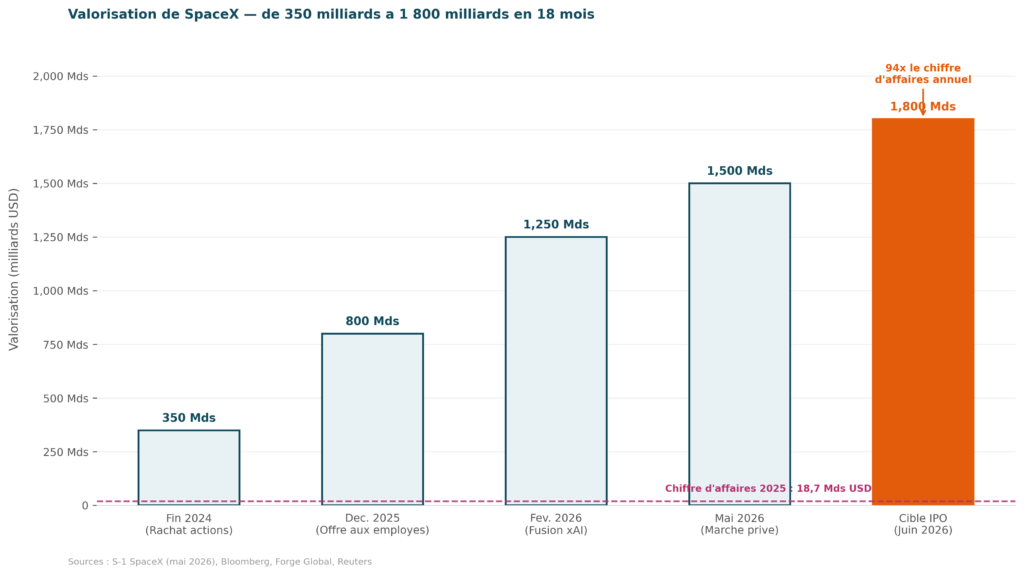

Le 20 mai 2026, SpaceX a déposé auprès du régulateur boursier américain son dossier officiel d’introduction en bourse, visant une cotation sous le code SPCX sur le Nasdaq le 12 juin prochain. La valorisation cible : 1 800 milliards de dollars. Ce serait la plus grande introduction en bourse de l’histoire, devant Saudi Aramco (25,6 milliards levés en décembre 2019). SpaceX cherche à lever 75 milliards en une seule opération.

Le problème que soulèvent de nombreux analystes : en 2025, SpaceX a généré 18,7 milliards de chiffre d’affaires et perdu 4,94 milliards. La valorisation cible représente 94 fois son chiffre d’affaires annuel. Pour comparaison, Apple se négocie autour de 10 fois le sien. Microsoft autour de 9 fois.

Pourquoi ça mérite votre attention

La méthode utilisée par les banques d’affaires pour justifier cette valorisation s’appelle le marché adressable total. Le raisonnement : si SpaceX capture un jour des parts significatives d’un marché potentiel de 28 000 milliards de dollars (la taille de l’économie américaine entière), alors la valorisation actuelle est justifiée. C’est une projection de futur imaginaire vendue comme argument financier.

Ce type de raisonnement est bien connu dans le monde du capital-risque : plutôt que de mesurer ce que vaut l’entreprise aujourd’hui, on valorise ce qu’elle pourrait valoir si tous les scénarios optimistes se réalisaient simultanément. La différence ici, c’est que SpaceX n’est pas une startup de garage : c’est une entreprise de 18 milliards de revenus. Ce glissement d’une logique de croissance spéculative vers une entrée en bourse grand public est ce qui a suscité les interrogations les plus vives dans la presse économique mondiale.

Le dossier révèle en réalité trois activités radicalement différentes vendues sous un seul chiffre. Starlink, le réseau internet par satellite : 11,4 milliards de revenus, rentable. Les lancements de fusées : 4,1 milliards. Et la division intelligence artificielle issue de la fusion avec xAI : 3,2 milliards de revenus, mais 6,4 milliards de pertes opérationnelles. Les activités générant un réel profit ne représentent, selon les analystes, pas plus de 7 % de la valorisation proposée aux investisseurs.

Les premiers actionnaires de SpaceX sont entrés quand l’entreprise était valorisée à quelques milliards. Les derniers, en décembre 2025, ont payé sur une base de 800 milliards. Une entrée en bourse à 1 800 milliards représente pour chacun d’eux un multiple de sortie très différent. Le prix demandé aux acheteurs publics intègre toutes ces primes.

Ce que la plupart des gens ignorent : une valorisation n’est pas une mesure objective. C’est un argument financier construit pour qu’une transaction ait lieu. Les banques ne cherchent pas la « juste valeur » de SpaceX : elles construisent le récit le plus convaincant possible pour que l’opération soit souscrite. Comprendre la mécanique de ce récit, c’est comprendre comment se fixe le prix de n’importe quelle entreprise.

Pour comprendre comment les banques construisent une valorisation,

lisez le Fondamental « Business Valuation : méthodes, pratiques et le cas des startups. »

─────────────────────────────────────────────

Article rédigé par The Foundations – Les bases pour comprendre l’actualité

SpaceX entre en bourse à 1 800 milliards. Son chiffre d’affaires : 18,7 milliards.

Meta a racheté Manus. La Chine lui a ordonné de tout défaire.

Fusions-Acquisitions (M&A)

Les États-Unis paient plus d’intérêts sur leur dette qu’en dépenses militaires. Moody’s vient de rendre son verdict.

La dette publique : fonctionnement et soutenabilité