Le fait

En mars 2026, la Chine a exporté un record de 68 gigawatts de produits solaires (modules, cellules et wafers) en un seul mois, soit l’équivalent de toute la capacité installée de l’Espagne. Le conflit en cours dans le Golfe a perturbé le détroit d’Ormuz et fait bondir les prix du pétrole, déclenchant une ruée mondiale vers les renouvelables. Les acheteurs se sont tournés vers le seul fournisseur capable de livrer à cette échelle.

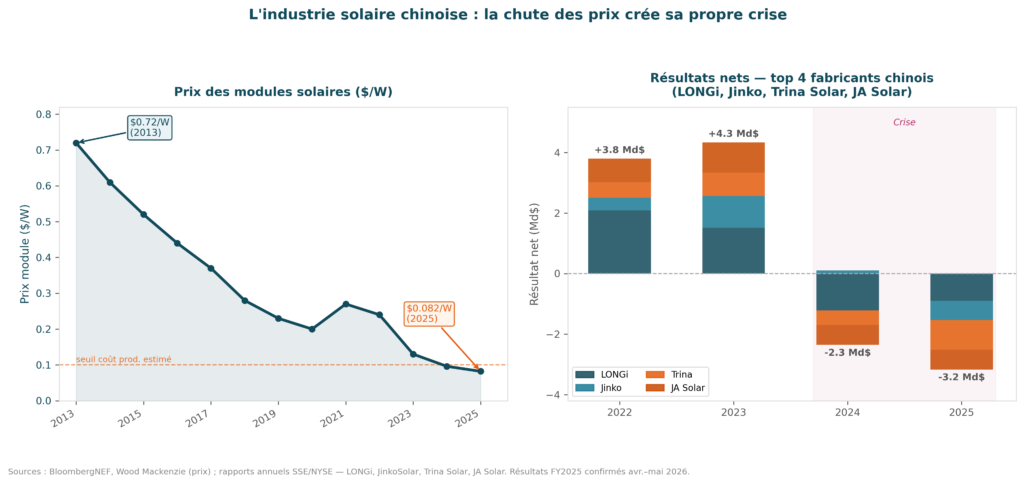

Pourtant, les quatre principaux fabricants de modules chinois (LONGi, Jinko, Trina Solar, JA Solar) ont accumulé plus de 3 milliards de dollars de pertes en 2025. Le chiffre d’affaires monte, les marges ont disparu.

Sources : BloombergNEF, Wood Mackenzie ; rapports annuels SSE/NYSE — LONGi, JinkoSolar, Trina Solar, JA Solar. Résultats FY2025 confirmés avr.–mai 2026.

Pourquoi ça mérite votre attention

La situation chinoise illustre un paradoxe que le Fondamental sur la Transition Énergétique décrit précisément : la courbe d’apprentissage du solaire a fonctionné trop bien.

Depuis 2013, le prix des modules photovoltaïques a chuté de plus de 88 %, passant de 0,72 $/W à moins de 0,10 $/W. Cette baisse a rendu le solaire la source d’électricité nouvelle la moins chère du monde. Elle a aussi créé une surcapacité historique : la Chine peut aujourd’hui produire environ 1 200 GW de panneaux par an pour une demande mondiale estimée entre 650 et 700 GW selon les agences.

Le résultat : les usines tournent à 40 à 60 % de leur capacité. Les prix de vente sont inférieurs aux coûts de production. Depuis 2024, plus de quarante entreprises du secteur ont été radiées, rachetées ou ont fait faillite (CPIA/Reuters). LONGi, l’un des deux plus grands fabricants mondiaux avec Jinko, affichait un bénéfice de 1,5 milliard de dollars en 2023 : il a perdu 900 millions en 2025.

Le paradoxe d’Ormuz. La ruée vers les produits solaires chinois a bien eu lieu, les exportations ont doublé en un mois. Mais les fabricants eux-mêmes reconnaissent que cela ne règlera pas la surcapacité structurelle. Selon un cadre du secteur cité par Reuters : « La capacité est toujours là. Elle n’a pas été fermée. »

Pékin a tenté une réponse industrielle : un fonds de consolidation de 7 milliards de dollars, porté par les six grands producteurs de polysilicium, devait fermer un tiers des capacités excédentaires. Le régulateur antitrust chinois (SAMR) a suspendu ce plan en janvier 2026, y voyant un risque d’entente. La restructuration du secteur reste sans mécanisme opérationnel.

Ce qui a en revanche produit des effets concrets : la suppression du rabais de TVA à l’export (13 %), décidée fin 2025. Les prix des modules ont remonté d’environ 9 % au quatrième trimestre 2025 (Wood Mackenzie), sous l’effet conjugué de cette mesure et des baisses de production en amont. Ce n’est pas une reprise de la demande. C’est la fin du régime de prix artificiellement bas.

La fin de l’ère des panneaux les moins chers de l’histoire est peut-être déjà là. Pour les projets solaires du monde entier, 2024 restera peut-être le point bas historique des prix.

Pour comprendre pourquoi une technologie peut dominer un marché mondial et perdre de l’argent en même temps, lisez le Fondamental « La Transition Énergétique. »

Lire le Fondamental →Sources et références

─────────────────────────────────────────────

Article rédigé par The Foundations – Les bases pour comprendre l’actualité

Démographie : l’Inde passe sous le seuil de remplacement

Transition démographique : vieillissement et conséquences

Alphabet lève 80 milliards pour financer l’IA

Migrations internationales : flux, causes et impacts

La Chine fabrique 80 % du solaire mondial. Et perd des milliards.